بیمه حقوق و دستمزد چیست؟

بیمه حقوق و دستمزد یکی از اجزای اساسی سیستم تأمین اجتماعی است که از طریق کسر ماهیانه از حقوق کارمندان و پرداخت سهم کارفرما به صندوق تأمین اجتماعی تامین میشود. این بیمه نه تنها از کارکنان در برابر ریسکهای مالی ناشی از حوادث، بیماریها و ناتوانیها محافظت میکند، بلکه به تأمین بودجه برای مزایای بازنشستگی کمک میکند. بیمه تأمین اجتماعی بهعنوان یکی از مهمترین بخشهای حقوق و دستمزد، شامل پوششهایی مانند بیمه درمانی، از کار افتادگی، بیکاری و در نهایت بازنشستگی است.

اهمیت بیمه حقوق و دستمزد در نظام تأمین اجتماعی

هر کارمند یا کارگر مشمول قانون کار که دارای قرارداد کار باشد، طبق قانون مشمول پرداخت حق بیمه است. این پرداخت بهصورت ماهیانه انجام میشود و در صورتی که بهطور منظم انجام نشود، کارکنان از مزایای تأمین اجتماعی محروم خواهند شد. علاوه بر این، کارفرمایان موظف هستند حق بیمه را به صورت دقیق محاسبه و به سازمان تأمین اجتماعی واریز کنند.

پرداخت حق بیمه حقوق از حقوق کارمند، بخشی از مسئولیتهای مالی کارفرما است و بخشی نیز از حقوق ماهانه کارکنان کسر میشود. این کسر به میزان 7 درصد حقوق ناخالص فرد (در ایران) انجام میشود و 23 درصد دیگر به عهده کارفرما است. بنابراین، سهم کارفرما و کارمند در پرداخت حق بیمه، یکی از فاکتورهای مهم در مدیریت هزینههای نیروی انسانی است.

محاسبه حق بیمه حقوق

محاسبه حق بیمه حقوق و دستمزد باید به دقت و بر اساس قوانین بیمهای انجام شود. نرمافزارهای حسابداری و سیستمهای مدیریت حقوق و دستمزد، معمولاً به صورت خودکار این محاسبات را انجام میدهند. به همین دلیل، از بروز اشتباهات در پرداخت حق بیمه جلوگیری میشود و شرکتها میتوانند از دقت و صحت فرآیندهای مالی خود اطمینان حاصل کنند.

بیمه حقوق و دستمزد در تأمین امنیت اجتماعی

یکی از مهمترین مزایای بیمه حقوق و دستمزد، نقش آن در تأمین امنیت اجتماعی کارکنان است. این بیمه باعث میشود که کارمندان در مواقعی که قادر به ادامه کار نیستند، مانند بیماری، از کارافتادگی، یا رسیدن به سن بازنشستگی، از حمایتهای مالی برخوردار شوند. به عبارت دیگر، پرداخت منظم بیمههای تأمین اجتماعی یک تعهد قانونی است که به تأمین رفاه اقتصادی کارکنان کمک میکند.

بیمه حقوق بازنشستگی

بیمه حقوق بازنشستگی یکی از مهمترین اجزای نظام تأمین اجتماعی است که تأمین مالی مستمری بازنشستگی را بر عهده دارد. پس از سالها کار و پرداخت حق بیمه، کارکنان میتوانند از مستمری ماهانه بهرهمند شوند که تضمینی برای رفاه اقتصادی آنها پس از بازنشستگی است.

نحوه محاسبه مستمری بازنشستگی

میزان مستمری بازنشستگی بر اساس میانگین حقوق دریافتی فرد در دو سال پایانی فعالیت کاری او محاسبه میشود. همچنین مدت زمان پرداخت حق بیمه یکی از عوامل مهم در تعیین مستمری است. افرادی که به مدت طولانیتر و با حقوق بالاتری حق بیمه پرداخت کردهاند، از مستمری بیشتری برخوردار خواهند بود.

این سیستم بهگونهای طراحی شده است که افرادی که بهصورت مستمر و بدون وقفه حق بیمه خود را پرداخت کردهاند، از حمایت مالی بیشتری در دوران بازنشستگی بهرهمند شوند.

شرایط لازم برای دریافت مستمری بازنشستگی

برای اینکه فرد واجد شرایط دریافت مستمری بازنشستگی باشد، باید بهطور مستمر حداقل 30 سال حق بیمه پرداخت کرده باشد. این شرط، برای مردان و زنان یکسان است و عدم پرداخت یا وقفه در پرداخت بیمه میتواند باعث کاهش مزایای مستمری شود. از این رو، کنترل دقیق پرداختها از طریق سیستمهای حسابداری حقوق و دستمزد امری ضروری است.

سن بازنشستگی

سن بازنشستگی در ایران بهطور معمول برای مردان 50 سال و برای زنان 45 سال است. با تکمیل 30 سال سابقه پرداخت حق بیمه، فرد میتواند درخواست بازنشستگی خود را ارائه دهد. قوانین بازنشستگی ممکن است بهطور دورهای تغییر کند، اما این معیارهای اصلی همچنان پایدار هستند.

اهمیت پرداخت منظم حق بیمه در دوران کاری

پرداخت منظم و بهموقع حق بیمه در طول دوران کاری یکی از مهمترین عوامل در تضمین آینده مالی افراد است. کارفرمایان موظف هستند تا به صورت دقیق و منظم کسورات بیمهای را به سازمان تأمین اجتماعی پرداخت کنند. این فرآیند نه تنها از حقوق کارکنان حفاظت میکند، بلکه تضمینی است برای بهرهمندی از مزایای مستمری بازنشستگی در آینده.

خدمات مشمول پرداخت بیمه حقوق در تأمین اجتماعی

در فرآیند تأمین اجتماعی و خدمات بیمهای، کارفرما موظف است ماهیانه 30 درصد از مبلغ حق بیمه را پرداخت نماید. این پرداختها به عنوان تضمینکننده تأمین خدمات مختلف بیمهای برای کارکنان عمل میکند. اداره بیمه با توجه به مبالغ پرداختشده از سوی کارفرما، خدمات متنوعی را به بیمهشدگان ارائه میدهد. این خدمات به شرح زیر است:

1. بازنشستگی و فوت پس از بازنشستگی (12%)

معادل 12 درصد از مبلغ حق بیمه برای تأمین مستمری بازنشستگی و مستمری خانواده بیمهشده در صورت فوت پس از بازنشستگی پرداخت میشود. این مبلغ به تأمین مالی بیمهشدگان پس از پایان دوران کاری و همچنین در صورت فوت آنها در دوران بازنشستگی اختصاص دارد.

2. فوت پیش از بازنشستگی (2%)

معادل 2 درصد از مبلغ حق بیمه بهمنظور تأمین مستمری برای خانواده بیمهشده در صورت فوت پیش از رسیدن به سن بازنشستگی پرداخت میشود. این بخش از حق بیمه برای حمایت مالی از خانواده بیمهشده در شرایطی که وی قبل از بازنشستگی فوت کند، طراحی شده است.

3. از کارافتادگی (4%)

معادل 4 درصد از مبلغ حق بیمه به بیمهشدگان در صورت از کارافتادگی پرداخت میشود. این مبلغ به بیمهشدگانی که به دلایل پزشکی قادر به ادامه کار نیستند، کمک مالی میکند.

4. درمان (9%)

معادل 9 درصد از مبلغ حق بیمه بهمنظور پوشش هزینههای درمانی بیمهشدگان پرداخت میشود. این بخش از حق بیمه به تأمین هزینههای پزشکی و درمانی بیمهشدگان در زمان نیاز اختصاص دارد.

5. بیمه بیکاری (3%)

معادل 3 درصد از مبلغ حق بیمه بهمنظور پرداخت مزایای بیمه بیکاری به افرادی که بهدلایل مختلف شغل خود را از دست میدهند، تخصیص مییابد. این کمک مالی به افراد بیکار برای تأمین نیازهای معیشتی و جستجوی شغل جدید کمک میکند.

تفاوت بیمه حقوق و بیمه حقوقی

بیمه حقوق و بیمه حقوقی دو مفهوم مجزا هستند که اغلب به اشتباه یکسان تلقی میشوند. با این حال، این دو نوع بیمه در حوزههای مختلفی مورد استفاده قرار میگیرند و کاربردهای متفاوتی دارند. در ادامه، به بررسی هر دو نوع بیمه و تفاوتهای آنها پرداخته میشود:

بیمه حقوق در تأمین اجتماعی

بیمه حقوق در حوزه تأمین اجتماعی به بخشی از حقوق کارکنان اشاره دارد که بهصورت ماهیانه از دستمزد آنان کسر شده و به سازمان تأمین اجتماعی پرداخت میشود. این بیمه شامل مزایایی مانند بازنشستگی، ازکارافتادگی، فوت، درمان و بیکاری است و به کارکنان در زمان نیاز کمک میکند تا از حمایتهای مالی و رفاهی برخوردار شوند.

در اصل، بیمه حقوق تأمین اجتماعی یکی از پایههای اساسی سیستم تأمین اجتماعی است که برای حفظ امنیت اقتصادی کارکنان در زمانهایی که نمیتوانند کار کنند یا نیاز به خدمات درمانی دارند، طراحی شده است.

بیمه حقوقی

در مقابل، بیمه حقوقی به قراردادهایی اشاره دارد که افراد برای دریافت خدمات حقوقی از وکلا یا مشاوران حقوقی منعقد میکنند. این بیمه بهصورت ماهیانه یا سالیانه پرداخت میشود و به فرد امکان میدهد تا از مشاوره و نمایندگی حقوقی حرفهای بهرهمند شود.

در این نوع بیمه، وکیل یا حقوقدان در ازای دریافت حقالزحمه تعیینشده، موظف به ارائه خدماتی نظیر:

- دریافت و بررسی مدارک و مستندات حقوقی: وکیل مسئولیت بررسی اسناد و مدارک مرتبط با پروندههای حقوقی را برعهده دارد و با ارائه مشاوره حقوقی به موکل خود، راهکارهای قانونی مناسبی را پیشنهاد میدهد.

- تنظیم قراردادهای حقوقی: وکیل وظیفه دارد تا قراردادهای حقوقی مطابق با قوانین و مقررات مرتبط با پروندههای موکل خود تنظیم کند. این امر شامل طی کردن مراحل قانونی در دعاوی داخلی و بینالمللی است.

- قبول وکالت: در صورت بروز دعاوی حقوقی، وکیل موظف است تا بهعنوان نماینده قانونی فرد در محاکم قضایی حضور یافته و پروندههای وی را پیگیری نماید.

اهمیت تمایز بین بیمه حقوق و بیمه حقوقی

در حالی که بیمه حقوق به تأمین نیازهای اجتماعی و اقتصادی کارکنان میپردازد، بیمه حقوقی یک ابزار حمایتی برای مواجهه با مشکلات حقوقی است. افراد میتوانند با پرداخت مبلغی به وکیل یا مشاور حقوقی خود، از حمایتهای قانونی و مشاورههای تخصصی بهرهمند شوند و در دعاوی مختلف، بهترین راهکارهای حقوقی را دریافت کنند.

پرداخت بیمه حقوقی به نوعی سرمایهگذاری در جهت تضمین حمایت حقوقی مداوم و تخصصی در مواجهه با مشکلات و دعاوی حقوقی محسوب میشود. این بیمه برای افرادی که نیاز به پشتیبانی حقوقی مداوم دارند، یک سپر دفاعی قانونی کارآمد بهشمار میآید.

نحوه محاسبه بیمه حقوق و دستمزد

محاسبه بیمه حقوق و دستمزد یکی از مهمترین وظایف کارفرماست که باید بهصورت دقیق و مطابق با قوانین تأمین اجتماعی انجام شود. در این مطلب، نحوه محاسبه سهم کارمند، سهم کارفرما، و بیمه بیکاری به همراه سایر موارد مرتبط با بیمه حقوق و دستمزد بررسی میشود.

مراحل محاسبه بیمه حقوق

- محاسبه مزایای مشمول بیمه: ابتدا باید مجموع مزایای مشمول بیمه را تعیین کرد که شامل حقوق پایه و سایر مزایای اضافی کارمند میشود.

- محاسبه سهم کارمند:

- 7% از مجموع مزایای مشمول بیمه بهعنوان بیمه سهم کارمند کسر میشود.

- فرمول محاسبه:

100 / 7 * محاسبه جمع مزایای مشمول بیمه = بیمه سهم کارمند

- محاسبه بیمه بیکاری:

- 3% از مجموع مزایای مشمول بیمه بهعنوان بیمه بیکاری محاسبه میشود.

- فرمول محاسبه:

100 / 3 * محاسبه جمع مزایای مشمول بیمه = بیمه بیکاری

- محاسبه سهم کارفرما:

- 20% از مجموع مزایای مشمول بیمه بهعنوان بیمه سهم کارفرما محاسبه و توسط کارفرما پرداخت میشود.

- فرمول محاسبه:

100 / 4 * محاسبه جمع مزایای مشمول بیمه = بیمه مشاغل سخت و زیان آور

- محاسبه بیمه مشاغل سخت و زیانآور:

- برای مشاغل سخت و زیانآور، 4% از مجموع مزایای مشمول بیمه به این نوع بیمه اختصاص داده میشود.

- فرمول محاسبه:

100 / 20 * محاسبه جمع مزایای مشمول بیمه = بیمه سهم کارفرما

- محاسبه مجموع بیمه پرداختی:

- مجموع بیمه سهم کارفرما، بیمه بیکاری، بیمه مشاغل سخت و زیانآور، و بیمه سهم کارمند، میزان بیمه پرداختی به سازمان تأمین اجتماعی را تشکیل میدهد.

- فرمول محاسبه:

بیمه سهم کارفرما + بیمه مشاغل سخت و زیان آور + بیمه بیکاری + بیمه سهم کارمند = بیمه پرداختنی

سقف بیمه روزانه

هر ساله اداره بیمه سقف بیمه روزانه را اعلام میکند. اگر مجموع مزایای مشمول بیمه یک فرد از این سقف فراتر رود، محاسبات بیمه بر اساس این سقف انجام میشود، و حق بیمه سهم کارمند و کارفرما نیز بر اساس این مقدار محاسبه خواهد شد.

اهمیت تطابق با قوانین بیمه

پرداخت دقیق و منظم حق بیمه به سازمان تأمین اجتماعی اطمینان از رعایت حقوق کارکنان و جلوگیری از تخلفات بیمهای را به همراه دارد. استفاده از سیستمهای حسابداری دقیق و رعایت این فرمولها، پرداختها را مطابق با مقررات قانونی تضمین میکند و به کاهش خطاهای احتمالی کمک میکند.

بیمه حقوق و دستمزد سال 1403

در سال 1403، نحوه محاسبه بیمه حقوق و دستمزد با توجه به سقف بیمه روزانه تعیینشده از سوی اداره کار تغییراتی داشته است. در این مقاله، با استفاده از جدیدترین قوانین، مراحل محاسبه حق بیمه سهم کارگر و کارفرما، مهلتهای قانونی پرداخت و شرایط دریافت بیمه بیکاری را بهطور کامل شرح میدهیم.

سقف روزانه بیمه در سال 1403

طبق اعلام اداره کار، سقف روزانه بیمه در سال 1403 به مبلغ 16,721,096 ریال تعیین شده است. اگر مزایای مشمول بیمه یک فرد در طول یک ماه بیش از این سقف باشد، محاسبات حق بیمه بر اساس سقف انجام میشود، نه مزایای واقعی.

نحوه محاسبه حق بیمه سهم فرد

برای محاسبه حق بیمه سهم کارمند در سال 1403، ابتدا باید سقف روزانه بیمه را در تعداد روزهای کاری ضرب کنید تا مجموع مزایای مشمول بیمه به دست آید. سپس 7 درصد از این مبلغ به عنوان حق بیمه سهم فرد محاسبه میشود.

فرمول محاسبه به این صورت است:

مزایای مشمول بیمه=سقف روزانه بیمه×تعداد روزهای کارکرد

حق بیمه سهم فرد=مزایای مشمول بیمه×0.07

این فرمول به شما کمک میکند تا مطابق با قوانین بیمه تامین اجتماعی، حق بیمه سهم کارمند را بهدرستی محاسبه کرده و اطمینان حاصل کنید که پرداختها دقیق و قانونی انجام میشود.

مهلت پرداخت حق بیمه حقوق و دستمزد توسط کارفرما

کارفرمایان موظف هستند تا پایان هر ماه لیست بیمه پرسنل، شامل حق بیمه و بیمه بیکاری را به سازمان تأمین اجتماعی ارسال کرده و مبلغ بیمه را بهطور کامل پرداخت کنند. مهلت پرداخت حق بیمه، آخرین روز ماه بعد از ماه کاری است.

جریمههای تأخیر در ارسال و پرداخت حق بیمه:

- جریمه تأخیر در ارسال لیست بیمه: اگر کارفرما لیست بیمه را با تأخیر ارسال کند، باید 10 درصد از مبلغ حق بیمه آن ماه را به عنوان جریمه پرداخت کند.

- جریمه عدم پرداخت بهموقع: اگر مبلغ بیمه به موقع پرداخت نشود، 2 درصد از مبلغ حق بیمه به عنوان جریمه عدم پرداخت محاسبه میشود.

این مقررات برای افزایش انضباط مالی کارفرمایان در ارسال و پرداخت به موقع حق بیمه طراحی شدهاند. رعایت این مقررات میتواند از بروز جریمههای سنگین و مشکلات قانونی جلوگیری کند.

بیمه بیکاری در سال 1403 و شرایط استفاده

بیمه بیکاری در سال 1403 طبق قوانین تأمین اجتماعی به افرادی تعلق میگیرد که بدون اراده شخصی شغل خود را از دست دادهاند و آمادگی کار دارند. افرادی که به دلیل تعطیلی واحد تولیدی یا کاهش فعالیت اقتصادی بیکار شدهاند، میتوانند از مزایای بیمه بیکاری بهرهمند شوند. اما افرادی که بهطور داوطلبانه استعفا داده یا ترک کار کردهاند، از این مزایا محروم خواهند بود.

شرایط لازم برای استفاده از بیمه بیکاری

برای بهرهمندی از بیمه بیکاری، افراد باید شرایط خاصی را داشته باشند که توسط قوانین تأمین اجتماعی تعیین شده است. این شرایط عبارتند از:

- سابقه پرداخت حق بیمه: فرد باید حداقل 6 ماه سابقه پرداخت مستمر حق بیمه داشته باشد. این به معنای پرداخت پیوسته حق بیمه بهمدت شش ماه پیش از بیکاری است.

- تابعیت ایرانی: فرد متقاضی باید تابعه جمهوری اسلامی ایران باشد. اتباع خارجی واجد شرایط بیمه بیکاری نیستند.

- عدم ازکارافتادگی یا بازنشستگی: فرد نباید ازکارافتاده یا بازنشسته باشد. افرادی که به دلیل کهولت سن یا مشکلات جسمانی قادر به کار نیستند، مشمول بیمه بیکاری نخواهند بود.

- مشمولیت قانون کار و تأمین اجتماعی: فرد باید تحت پوشش قانون کار و تأمین اجتماعی باشد، به این معنی که اشتغال وی باید بر اساس قوانین کار و تأمین اجتماعی تنظیم شده باشد.

موسسه اندیشه حساب رسا، یک مرکز پیشرو در زمینه حسابداری مالیاتی، با تیمی از کارشناسان مجرب و حرفهای در حوزه مالیات کشور فعالیت میکند. این موسسه با ارائه خدمات برونسپاری حسابداری، بهویژه در مدیریت بخش مالی شرکتها، درخششی چشمگیر دارد. حسابداران حرفهای ما قادرند بهخوبی فرآیندهای مالی را ساماندهی و مدیریت کنند.

علاوه بر این، اندیشه حساب رسا خدمات متنوعی از جمله تنظیم و ارسال اظهارنامههای مالیاتی، مشاوره مالیاتی و حسابداری، خدمات حقوق و دستمزد، راهاندازی سیستمهای حسابداری، تحریر دفاتر قانونی و دفاع مالیاتی را ارائه میدهد. همچنین، ما با ارائه خدمات مدیریت مالی، به کسبوکارها کمک میکنیم تا به اهداف مالی خود دست یابند. با ما همراه شوید و از تخصص ما بهرهمند شوید!

نحوه استفاده از بیمه بیکاری

- ثبت درخواست: فرد بیکار باید به شعبه تأمین اجتماعی محل سکونت خود مراجعه کرده و درخواست بیمه بیکاری خود را ثبت کند.

- ارائه مستندات: فرد متقاضی باید مدارک مربوط به بیکاری را ارائه دهد. این مدارک شامل سابقه پرداخت حق بیمه، مدارک شناسایی، و اسناد مربوط به قطع همکاری از کارفرما مانند نامه پایان کار است.

- بررسی و تأیید: پس از ثبت درخواست، شعبه تأمین اجتماعی مدارک و شرایط فرد را بررسی میکند. در صورتی که شرایط قانونی احراز شود، پرداخت بیمه بیکاری به وی آغاز خواهد شد.

- دریافت مستمری: در صورت تأیید شرایط، فرد بهطور منظم و طبق مقررات تأمین اجتماعی، مستمری بیمه بیکاری دریافت خواهد کرد تا زمانی که شغل جدیدی پیدا کند.

مزایای مشمول و غیرمشمول بیمه

تفاوت بین مزایای مشمول و غیرمشمول بیمه در نحوه محاسبه حق بیمهای است که باید توسط کارفرما به اداره بیمه پرداخت شود.

مزایای مشمول بیمه

مزایای مشمول بیمه به مزایایی اطلاق میشود که مشمول قوانین تأمین اجتماعی هستند و در محاسبه حق بیمه سهم کارفرما و کارگر لحاظ میشوند. این مزایا شامل حقوق پایه، اضافهکاری، مزایای شغلی و سایر پرداختهای مستمر است. تمامی این پرداختها باید بهطور دقیق در گزارشات بیمهای اعلام شوند.

مزایای غیرمشمول بیمه

مزایای غیرمشمول بیمه شامل آن دسته از پرداختهایی است که تحت پوشش تأمین اجتماعی قرار نمیگیرند و بهطور مستقیم در محاسبه حق بیمه تأثیری ندارند. این موارد شامل پاداشهای غیرمستمر، کمکهزینههای غیرنقدی و پرداختهای فوقالعاده است که نیازی به محاسبه در حق بیمه ندارند، اما باید به اداره بیمه اطلاع داده شوند.

اهمیت تفکیک مزایای مشمول و غیرمشمول بیمه

تفکیک دقیق مزایای مشمول و غیرمشمول از اهمیت بالایی برخوردار است، زیرا این امر مستقیماً بر محاسبه حق بیمه پرداختی تأثیر میگذارد. رعایت این تفکیک نهتنها از مشکلات قانونی و مالی احتمالی جلوگیری میکند، بلکه به شفافیت مالی و مدیریت بهتر منابع مالی شرکتها نیز کمک میکند.

نکته مهم: با توجه به تغییرات قوانین و مقررات تأمین اجتماعی، کارفرمایان باید بهصورت منظم و بهروز از آخرین شرایط و تغییرات مرتبط با بیمه کارگران مطلع باشند تا از مشکلات مالی و قانونی احتمالی جلوگیری کنند.

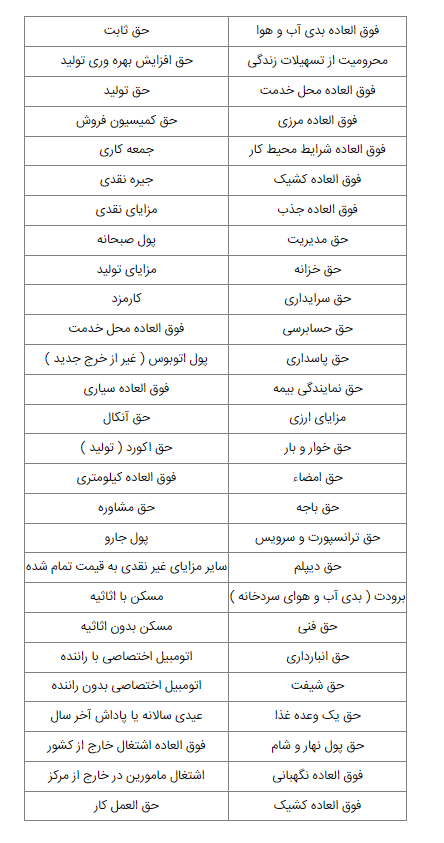

مزایای مشمول بیمه حقوق و دستمزد

مزایای مشمول بیمه حقوق و دستمزد به آن دسته از پرداختهایی گفته میشود که مطابق با قوانین تأمین اجتماعی و بیمه، برای محاسبه حق بیمه لحاظ میشوند. این مزایا بهطور مستمر به کارکنان پرداخت میشوند و بهصورت مستقیم بر میزان حق بیمهای که کارفرما باید به سازمان تأمین اجتماعی پرداخت کند، تأثیرگذار هستند. از مهمترین مزایای مشمول بیمه میتوان به موارد زیر اشاره کرد:

- حقوق پایه: این مبلغ بهعنوان دستمزد ثابت به کارمند یا کارگر پرداخت میشود و شامل پاداشهای اضافه یا مزایای دیگر نیست. حقوق پایه بهطور کامل مشمول بیمه است و سهم اصلی در محاسبه حق بیمه دارد.

- اضافهکاری: اضافهکاری به ساعات کاری مازاد بر ساعات معمول کاری اطلاق میشود. این مبلغ بهعنوان درآمد مستمر، بهطور کامل مشمول بیمه است و در محاسبه حق بیمه دخیل میباشد.

- حق سرپرستی: به کارکنانی که وظایف مدیریتی یا نظارتی بر عهده دارند، حق سرپرستی پرداخت میشود. بهدلیل ماهیت مستمر این مزایا، مشمول بیمه بوده و در محاسبه حق بیمه لحاظ میشود.

- حق مسکن: مبالغی که برای پوشش هزینههای مربوط به مسکن کارکنان پرداخت میشود. این مزایا نیز جزو موارد مشمول بیمه هستند و در محاسبات حق بیمه قرار میگیرند.

- ایاب و ذهاب: هزینههای مربوط به حملونقل و رفتوآمد روزانه کارکنان به محل کار. این مزایا نیز بهعنوان بخشی از مزایای مشمول بیمه تلقی شده و در محاسبه حق بیمه گنجانده میشوند.

- پاداشهای دورهای: شامل پاداشهایی که بهصورت منظم و دورهای (ماهانه، فصلی، یا سالانه) به کارکنان پرداخت میشوند. بهدلیل استمرار این پاداشها، آنها نیز مشمول بیمه بوده و باید در محاسبات بیمه لحاظ شوند.

- حقالزحمههای ویژه: این دسته شامل پرداختهایی است که برای وظایف خاص یا کارهای ویژه به کارکنان اعطا میشود. این مزایا نیز بهدلیل ماهیت مستمر یا قراردادی خود، در محاسبات بیمه وارد میشوند.

اهمیت دقت در گزارشدهی مزایای مشمول بیمه

برای محاسبه دقیق و قانونی حق بیمه، ضروری است که تمامی مزایای مشمول بهصورت منظم و کامل گزارش شوند. عدم رعایت این الزام قانونی ممکن است منجر به مشکلات مالی و قانونی شود. بنابراین، آگاهی از مزایای مشمول بیمه و ارائه گزارشات دقیق به سازمان تأمین اجتماعی، از اهمیت بالایی برخوردار است.

نتیجهگیری: مزایای مشمول بیمه تأثیر بسزایی در محاسبه حق بیمه و رعایت الزامات قانونی دارند. تعیین و گزارشدهی دقیق این مزایا، به کارفرمایان کمک میکند تا از مشکلات قانونی جلوگیری کنند و بهصورت شفاف و مطابق با قوانین عمل کنند.

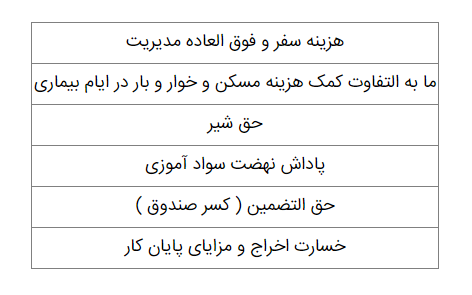

مزایای غیرمشمول بیمه حقوق

در سیستم بیمه حقوق و دستمزد، برخی از پرداختهای انجامشده به کارکنان تحت عنوان مزایای غیرمشمول بیمه شناخته میشوند. این مزایا برخلاف مزایای مشمول بیمه، در محاسبه حق بیمه تأثیری ندارند اما همچنان باید بهدرستی در لیست حقوقی که به سازمان تأمین اجتماعی ارسال میشود، درج شوند. مهمترین مزایای غیرمشمول بیمه شامل موارد زیر هستند:

- عیدی: پرداختی که بهعنوان عیدی سالانه به کارکنان اعطا میشود، جزء مزایای غیرمشمول بیمه بهشمار میآید. این مبلغ که بهصورت پاداش سالانه پرداخت میشود، به دلیل غیرمستمر بودن، در محاسبه حق بیمه لحاظ نمیشود. برای کسب اطلاعات بیشتر درباره نحوه محاسبه عیدی و تأثیر آن بر حقوق کارگران، میتوان به مقاله “عیدی کارگران سال 1403” مراجعه کرد.

- بازخرید ایام مرخصی: مبالغی که بهعنوان بازخرید مرخصیهای استفادهنشده به کارکنان پرداخت میشود، در دسته مزایای غیرمشمول بیمه قرار دارد. این پرداختها بهعنوان جبران هزینه مرخصیهای انباشتهشده محاسبه میشود و در تعیین مبلغ نهایی بیمه تأثیری ندارد.

- پاداشهای عملکرد و افزایش تولید: پاداشهایی که بابت عملکرد برجسته یا افزایش تولید به کارکنان تعلق میگیرد، به دلیل ماهیت خاص و غیرمستمر خود، مشمول بیمه نیستند و بر محاسبه حق بیمه تأثیر نمیگذارند، هرچند باید در لیست حقوق درج شوند.

- هزینه عائلهمندی: پرداختهایی که بهعنوان کمکهزینههای خانوادگی مانند هزینههای عائلهمندی انجام میشود، نیز جزء مزایای غیرمشمول بیمه به حساب میآیند و تأثیری بر محاسبات حق بیمه ندارند.

- سایر مزایا مانند ایاب و ذهاب: کمکهزینههای ایاب و ذهاب و مزایای مشابه که برای جبران هزینههای جابجایی کارکنان پرداخت میشود، به دلیل ارتباط غیرمستقیم با حقوق پایه، مشمول بیمه نیستند، اما باید بهصورت دقیق در لیست حقوق گزارش شوند.

اهمیت دقت در گزارشدهی مزایای غیرمشمول بیمه

در حالی که این مزایا تأثیری بر میزان حق بیمه پرداختی ندارند، لازم است که بهصورت کامل و دقیق در لیست حقوق و دستمزد درج شوند. عدم ثبت صحیح این مزایا ممکن است منجر به مشکلات قانونی و حسابداری شود. بنابراین، آگاهی از تفاوتهای مزایای مشمول و غیرمشمول بیمه و گزارشدهی دقیق آنها برای رعایت قوانین و مقررات بیمهای و جلوگیری از هرگونه مشکلات مالی و قانونی ضروری است.

نتیجهگیری: مزایای غیرمشمول بیمه بهرغم اینکه در محاسبه حق بیمه لحاظ نمیشوند، باید بهصورت دقیق و منظم در گزارشهای حقوقی ثبت شوند تا از بروز هرگونه مشکل در فرآیند حسابداری و گزارشدهی جلوگیری شود. رعایت این اصول از سوی کارفرمایان به شفافیت مالی و تطابق با مقررات کمک میکند.

سایر مزایای غیر مشمول بیمه عبارتند از :

در این مقاله به بررسی بیمه حقوق و نحوه محاسبه آن پرداخته شده است. بر اساس قوانین تأمین اجتماعی، تمامی کارکنانی که بهطور مستمر در ادارات، کارخانهها یا کارگاهها مشغول به کار هستند، باید تحت پوشش بیمه قرار گیرند. سهم بیمهای که کارمندان پرداخت میکنند، معادل 7 درصد از مزایای مشمول بیمه است، در حالی که سهم کارفرما 23 درصد از این مزایا را شامل میشود. این مقاله بهطور جامع نحوه محاسبه این اعداد و الزامات قانونی مرتبط با آن را توضیح داده و اهمیت رعایت دقیق این مقررات را برای جلوگیری از مشکلات مالی و قانونی روشن کرده است.

اگر به دنبال تیمی حرفهای برای مدیریت جامع امور مالی خود هستید، موسسه اندیشه حساب رسا بهترین گزینه برای شماست. ما با ارائه خدمات کامل برونسپاری حسابداری و مالیاتی، شامل مدیریت دقیق حسابها، تهیه گزارشهای مالی منظم، و تنظیم و ارسال اظهارنامههای مالیاتی بهموقع، به شما کمک میکنیم تا کنترل کاملی بر وضعیت مالی خود داشته باشید. تیم ما با تجربه و تخصص بالا در ارائه مشاورههای مالی و مالیاتی، بهینهسازی هزینهها و بودجه، و مدیریت حسابهای دریافتنی و پرداختنی، اطمینان میدهد که تمامی نیازهای مالی شما بهدرستی و بهطور کامل برآورده شود.

علاوه بر این، خدمات ما شامل پیگیری و حل مغایرتهای بانکی و حسابداری پروژهها و پیمانکاری با دقت بالا میباشد. با اعتماد به موسسه اندیشه حساب رسا، میتوانید با خیال آسوده، تمامی امور مالی و حسابداری خود را به ما بسپارید و از عملکرد مالی شفاف و بهینه بهرهمند شوید. برای دریافت اطلاعات بیشتر و بهرهمندی از خدمات تخصصی ما، با ما تماس بگیرید.