مالیات بر درآمد اتفاقی یکی از انواع مالیاتهایی است که در قانون مالیاتهای مستقیم ایران جای دارد و با هدف تأمین بخشی از منابع مالی دولت وضع شده است. آشنایی با قوانین مالیاتی بهعنوان شهروندان مسئولیتپذیر اهمیت بسیاری دارد تا در مواجهه با مسائل مالیاتی، آگاهانه و دقیق عمل کنیم. در این مقاله، به بررسی مالیات بر درآمد اتفاقی میپردازیم تا شما را به طور کامل با این نوع مالیات آشنا کنیم.

تعریف مالیات بر درآمد اتفاقی

درآمد اتفاقی، همانطور که از نام آن مشخص است، به درآمدهایی اطلاق میشود که به صورت غیرمستمر و اتفاقی بهدست میآیند. براساس ماده ۱۱۹ قانون مالیاتهای مستقیم، هرگاه شخص حقیقی یا حقوقی از یکی از سه روش زیر کسب درآمد کند، آن درآمد بهعنوان درآمد اتفاقی محسوب میشود و مشمول مالیات بر درآمد اتفاقی خواهد بود:

- دریافت هدیه یا کمک بلاعوض: هرگاه فرد یا نهادی به شخص دیگری مبلغی پول یا مال را بلاعوض (بدون انتظار بازگشت) اهدا کند، این درآمد بهعنوان درآمد اتفاقی در نظر گرفته میشود.

- درآمد از معاملات محاباتی: در این نوع درآمد، فرد از طریق معاملاتی که ارزش آنها بهصورت غیرواقعی و کمتر از قیمت معمول بازار است، کسب سود میکند. بهعنوان مثال، اگر فردی خودرویی به ارزش یک میلیارد تومان را به مبلغ 400 میلیون تومان بفروشد، این معامله یک نوع درآمد اتفاقی محسوب میشود.

- دریافت جوایز و برنده شدن در قرعهکشیها: هرگونه درآمدی که از طریق قرعهکشیها یا جوایز به دست میآید، مانند برنده شدن مبلغی در قرعهکشیهای بانکی، نیز شامل مالیات بر درآمد اتفاقی خواهد بود.

آشنایی با این نوع مالیات و چگونگی محاسبه آن میتواند به شما کمک کند تا در شرایط پیشبینی نشده، از عواقب مالیاتی احتمالی جلوگیری کنید و بهدرستی تعهدات مالیاتی خود را ایفا نمایید.

درآمد مشمول مالیات اتفاقی

طبق ماده ۱۲۰ قانون مالیاتهای مستقیم، درآمد مشمول مالیات اتفاقی به دو صورت نقدی و غیرنقدی تعریف شده و نحوه محاسبه آن نیز به نوع درآمد بستگی دارد. در ادامه جزئیات این محاسبه را بیان میکنیم:

- درآمد نقدی: چنانچه درآمد اتفاقی بهصورت نقدی باشد، 100 درصد آن درآمد مشمول مالیات خواهد بود. بهعنوان مثال، اگر شما مبلغی را بهعنوان هدیه یا جایزه دریافت کنید، تمام آن مبلغ بهعنوان درآمد مشمول مالیات محاسبه و مالیات آن دریافت میشود.

- درآمد غیرنقدی: در مواردی که درآمد اتفاقی بهصورت غیرنقدی است، مانند دریافت یک ملک یا خودرو، ارزش روز آن دارایی توسط اداره دارایی تعیین میشود و بر اساس این ارزش، مالیات بهصورت نقدی محاسبه میگردد. برای مثال، اگر ملکی بهعنوان هدیه به شما انتقال یابد، مالیات بر درآمد اتفاقی براساس قیمت روز ملک تعیین و اخذ میشود.

- صلح معوض و هبه معوض: در مواردی نظیر صلح معوض (مثلاً زمانی که پدری زمینی را به پسر خود منتقل میکند اما همچنان تا زمان حیات خود حق فروش آن را دارد) و هبه معوض (بخشش هدیهای با شرط تعهد بازگشت یا عوض)، مالیات بر اساس مابهالتفاوت ارزش داراییها یا هدایا محاسبه میشود. این مالیات از فردی که سود بیشتری از معامله یا بخشش دریافت کرده، گرفته خواهد شد. بهعبارت دیگر، تفاوت ارزش دارایی یا هدیهای که مبادله شده، مشمول مالیات است.

این قوانین بهمنظور شفافیت و جلوگیری از فرار مالیاتی در مواردی که افراد از راههای غیرعادی و غیرمنتظره کسب درآمد میکنند، تدوین شده است.

مالیات بر نقلوانتقال املاک و معافیتهای مالیاتی درآمد اتفاقی

طبق ماده ۶۳ قانون مالیاتهای مستقیم، نقلوانتقال املاک که به شیوهای غیر از عقد فروش انجام میشود (به استثنای نقلوانتقال بلاعوض که شرایط خاص خود را دارد)، مشمول مالیات نقلوانتقال قطعی خواهد بود. در مواردی که دو مالک، داراییهای خود را با یکدیگر مبادله میکنند، هرکدام از طرفین موظف هستند تا مالیات مربوط به نقلوانتقال قطعی ملک خود را بهطور مستقل پرداخت کنند.

معافیتهای مالیاتی در درآمد اتفاقی

درآمد اتفاقی نیز همچون سایر درآمدها، تحت شرایط خاصی مشمول معافیتهای مالیاتی میشود. طبق ماده ۱۲۷ قانون مالیاتهای مستقیم، معافیتهای زیر برای درآمدهای اتفاقی در نظر گرفته شده است:

الف. کمکهای خیریه و نهادهای دولتی افرادی که تحت پوشش نهادهای خیریه، مؤسسات دولتی یا شهرداریها هستند و کمکهای نقدی یا غیرنقدی دریافت میکنند (نظیر افراد تحت پوشش سازمان بهزیستی)، از پرداخت مالیات بر درآمد اتفاقی معاف هستند. این معافیت شامل کمکهایی میشود که با هدف حمایت از افراد آسیبپذیر ارائه میگردند.

ب. کمکهای در زمان بلایای طبیعی در زمان وقوع بلایای طبیعی مانند سیل، زلزله، آتشسوزی و حوادث مشابه، کمکهای نقدی و غیرنقدی که از سوی اشخاص حقیقی یا حقوقی مانند هلالاحمر به افراد آسیبدیده اهدا میشود، مشمول مالیات بر درآمد اتفاقی نمیشوند.

ج. جوایز و مشوقهای تولید و صادرات کشاورزی دولت برای تشویق فعالان اقتصادی به تولید و صادرات محصولات کشاورزی، جوایزی را در نظر میگیرد. این جوایز، که به عنوان مشوقهای اقتصادی اهدا میشوند، از مالیات بر درآمد اتفاقی معاف هستند.

د. کمکهای نقدی و غیرنقدی به شرکتهای دانشبنیان دولت با هدف حمایت از توسعه تکنولوژی و نوآوری، کمکهایی به شرکتهای دانشبنیان و استارتاپهای فعال در پارکهای علم و فناوری اهدا میکند. این کمکها، چه به صورت نقدی و چه غیرنقدی، مشمول مالیات بر درآمد اتفاقی نمیشوند.

این معافیتها بهمنظور حمایت از افراد آسیبدیده، فعالان اقتصادی و نوآوران، و بهبود فضای اقتصادی و اجتماعی جامعه در نظر گرفته شدهاند.

نرخ مالیات بر درآمد اتفاقی اشخاص حقیقی

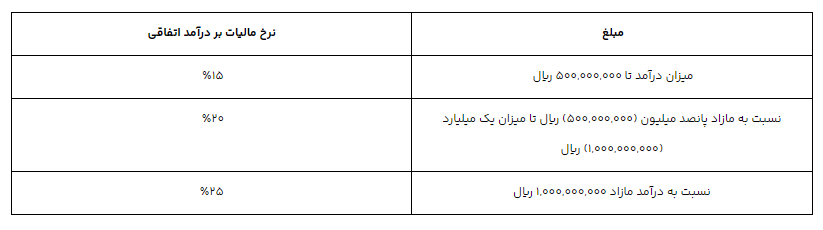

نرخ مالیات بر درآمد اتفاقی برای اشخاص حقیقی مطابق ماده ۱۳۱ قانون مالیاتهای مستقیم بهصورت پلکانی و بر اساس میزان درآمد تعیین میشود. طبق این ماده، نرخ مالیات برای اشخاص حقیقی به شرح زیر است:

- تا مبلغ 50 میلیون تومان درآمد مشمول مالیات: 15%

- بیش از 50 میلیون تومان تا 100 میلیون تومان درآمد مشمول مالیات: 20%

- بیش از 100 میلیون تومان درآمد مشمول مالیات: 25%

این نرخها بهصورت تصاعدی محاسبه میشود، به این معنی که هر بخش از درآمد در دامنه مربوط به خود قرار میگیرد و مالیات بر اساس درصد مشخص شده آن بخش تعیین میشود.

نرخ مالیات بر درآمد اتفاقی برای اشخاص حقوقی نیز مطابق بخشنامه شماره ۲۳۰/۹۷/۱۵۸ مورخ ۱۳۹۷/۱۱/۲۴ تعیین میشود و مشمول نرخ مقرر در ماده ۱۳۱ قانون مالیاتهای مستقیم است، که بهطور کلی همان نرخهای تصاعدی برای اشخاص حقیقی را اعمال میکند. با این حال، برای اشخاص حقوقی معمولاً نرخ ثابت 25 درصد برای درآمدهای مشمول مالیات در نظر گرفته میشود.

طبق ماده ۱۲۸ قانون مالیاتهای مستقیم، درآمد مشمول مالیات اشخاص حقوقی ناشی از درآمدهای اتفاقی، از طریق بررسی و رسیدگی به دفاتر مالیاتی این اشخاص تشخیص داده میشود. همچنین مالیاتی که بر اساس مقررات این فصل در منبع پرداخت میشود، بهعنوان پیشپرداخت مالیات نهایی آنها محسوب خواهد شد.

این فرآیند به سازمان امور مالیاتی کمک میکند تا مالیاتهای دریافتی را بهصورت پیشپرداخت در زمان کسب درآمد شناسایی کرده و در زمان تسویه نهایی، تطبیقهای لازم را انجام دهد.

وظایف مودیان مالیات بر درآمد اتفاقی

مطابق ماده ۱۲۳ قانون مالیاتهای مستقیم، در صورتی که منافع مالی (بهصورت دائم یا موقت) بلاعوض به شخصی واگذار شود، شخص انتقالگیرنده موظف است مالیات منافع هر سال را در سال بعد پرداخت کند. همچنین، بر اساس ماده ۱۲۶ قانون مالیاتهای مستقیم، تمامی اشخاص مشمول مالیات بر درآمد اتفاقی مکلف هستند تا پایان اردیبهشت ماه سال بعد، اظهارنامه مالیاتی سالانه خود را تسلیم و مالیات مربوطه را پرداخت کنند. اگر معامله در دفاتر اسناد رسمی ثبت شده و مالیات آن وصول شده باشد، تسلیم اظهارنامه دیگر الزامی نیست.

نکات مهم:

- اشخاص حقیقی:

- در ارتباط با منافع موضوع ماده ۱۲۳، مکلفاند اظهارنامه مالیاتی خود را تا پایان اردیبهشت ماه سال بعد تسلیم کنند و مالیات مربوطه را بپردازند.

- در مورد سایر موارد (غیر از منافع)، باید اظهارنامه مالیاتی خود را تا پایان ماه بعد از تاریخ تحصیل درآمد یا تعلق منافع به اداره امور مالیاتی مربوط تسلیم و مالیات را پرداخت کنند.

- اشخاص حقوقی:

- طبق تبصره ماده ۱۱۰ قانون مالیاتهای مستقیم، اشخاص حقوقی نیازی به تسلیم اظهارنامه جداگانه برای درآمدهایی که نحوه تشخیص آنها در قانون پیشبینی شده ندارند.

- اشخاص حقوقی موظف هستند در خصوص تمام منابع مالیاتی، از جمله منافع موضوع ماده ۱۲۳، اظهارنامه واحدی همراه با ترازنامه و حساب سود و زیان تا حداکثر چهار ماه پس از پایان سال مالی به اداره امور مالیاتی تسلیم و مالیات متعلق را پرداخت کنند.

مادههای قانونی مرتبط با مالیات بر درآمد اتفاقی

علاوه بر مواد بررسیشده، در اینجا مواد ۱۲۱، ۱۲۲، ۱۲۴ و ۱۲۵ قانون مالیاتهای مستقیم که با مالیات بر درآمد اتفاقی در ارتباط هستند را توضیح میدهیم:

- ماده ۱۲۱: در مورد صلح با شرط خیار فسخ و هبه با حق رجوع، این قراردادها از نظر مالیاتی بهعنوان نقلوانتقال قطعی تلقی میشوند. اما اگر ظرف شش ماه از تاریخ عقد، معامله فسخ، اقاله یا رجوع شود، مالیاتی که در این مدت وصول شده است، قابل استرداد خواهد بود. در صورتی که در این بازه زمانی انتقالگیرنده از منافع ملک استفاده کرده باشد، نسبت به آن منفعت مشمول مالیات خواهد بود.

این مقررات برای جلوگیری از سوءاستفاده احتمالی و شفافیت بیشتر در مبادلات و انتقالات مالی و داراییها وضع شده است.

ماده ۱۲۲ قانون مالیاتهای مستقیم

این ماده به صلح مالی با شرط اختصاص منافع آن برای مدت معین یا مادامالعمر به مصالح یا شخص ثالث اشاره دارد. در این موارد، بهای مال (جمع ارزش عین و منفعت) در تاریخ تعلق منافع، مبنای محاسبه مالیات برای متصالح خواهد بود.

تبصره: اگر قبل از تاریخ تعلق منفعت، انتقالاتی انجام شود، قیمت ذکرشده در سند، مأخذ مالیات انتقالدهنده خواهد بود و این انتقال بر اساس مقررات این فصل مشمول مالیات میشود. اما برای آخرین انتقالگیرنده که هم مالک عین و هم منافع میشود، مأخذ مالیات بر اساس مابهالتفاوت بهای مال و مبلغی که طبق سند پرداخت کرده، محاسبه خواهد شد.

ماده ۱۲۴ قانون مالیاتهای مستقیم

مال مورد وصیت، در صورتی که به نفع اشخاص معین وصیت شده باشد و در حدود قانونی نافذ باشد، پس از قطعی شدن، در صورتی که به وراث تعلق بگیرد، به سهمالارث آنها اضافه شده و مشمول مالیات بر ارث خواهد بود. اما در صورتی که وصیت به نفع غیر وراث باشد، کل مال مورد وصیت مشمول مالیات بر درآمد اتفاقی خواهد بود.

ماده ۱۲۵ قانون مالیاتهای مستقیم

انتقالاتی که طبق مقررات فصل مالیات بر ارث مشمول مالیات هستند، از مالیات بر درآمد اتفاقی مستثنا بوده و مشمول مالیات این بخش نخواهند بود.

طبق مواد بررسیشده، انتقال داراییها از طریق صلح، وصیت یا سایر روشهای مشابه نیز مشمول مالیات بر درآمد اتفاقی یا مالیات بر ارث خواهد بود. این قوانین برای جلوگیری از فرار مالیاتی و ایجاد شفافیت در انتقال داراییها تنظیم شدهاند.

موسسه اندیشه حساب رسا، یک مرکز پیشرو در زمینه حسابداری مالیاتی، با تیمی از کارشناسان مجرب و حرفهای در حوزه مالیات کشور فعالیت میکند. این موسسه با ارائه خدمات برونسپاری حسابداری، بهویژه در مدیریت بخش مالی و حسابداری شرکتها، درخششی چشمگیر دارد. حسابداران حرفهای ما قادرند بهخوبی فرآیندهای مالی را ساماندهی و مدیریت کنند.

علاوه بر این، اندیشه حساب رسا خدمات متنوعی از جمله تنظیم و ارسال اظهارنامههای مالیاتی، مشاوره مالیاتی و حسابداری، خدمات حقوق و دستمزد، راهاندازی سیستمهای حسابداری، تحریر دفاتر قانونی و دفاع مالیاتی را ارائه میدهد. همچنین، ما با ارائه خدمات مدیریت مالی، به کسبوکارها کمک میکنیم تا به اهداف مالی خود دست یابند. با ما همراه شوید و از تخصص ما بهرهمند شوید.