ثبت اسناد دریافتنی و پرداختنی در حسابداری

یکی از وظایف اصلی و حساس بخش خزانهداری، ثبت و مدیریت اسناد دریافتنی و پرداختنی، از جمله چکها و سایر ابزارهای مالی مدتدار است. این اسناد، که بهواسطهی توافق بین طرفین قرارداد و تحت شرایط مشخصی که نیاز به دریافت یا پرداخت مدتدار دارد، تنظیم میشوند، به عنوان اسناد مالی مهم و حیاتی در سیستم حسابداری ثبت و پیگیری میگردند.

اسناد دریافتنی معمولاً شامل چکها و سفتههایی هستند که شرکت در آینده از مشتریان یا سایر طرفهای تجاری دریافت خواهد کرد. این اسناد نمایانگر تعهد مشتریان به پرداخت وجه در زمان مشخصی در آینده است. به همین ترتیب، اسناد پرداختنی شامل تعهدات مالی شرکت به پرداخت به فروشندگان، پیمانکاران و سایر طرفهای تجاری در تاریخهای مشخص میباشد.

در فرآیند ثبت این اسناد، دقت بالایی لازم است تا تاریخهای سررسید، مبالغ، و سایر جزئیات مربوط به هر سند بهدرستی در سیستم حسابداری وارد شود. همچنین این اسناد بهعنوان بخشی از سیستم مدیریت نقدینگی و جریانهای مالی شرکت نقش حیاتی در برنامهریزی و پیشبینی مالی ایفا میکنند. از این رو، ثبت صحیح و بهموقع این اسناد علاوه بر حفظ شفافیت مالی، به بهبود مدیریت نقدینگی و کاهش ریسکهای مالی نیز کمک میکند.

در نهایت، این اسناد که تحت عنوان “اسناد مدتدار خزانهداری” در حسابداری شناخته میشوند، نیازمند ثبت دقیق و کنترلهای داخلی قوی هستند تا از هرگونه خطا یا سوء استفاده احتمالی جلوگیری شود و شرکت بتواند تعهدات خود را بهدرستی مدیریت و پیگیری کند.

تعریف اسناد خزانهداری

در مدیریت مالی و حسابداری، اسناد خزانهداری به مجموعهای از ابزارهای مالی اطلاق میشود که به منظور ثبت و تضمین معاملات و تعهدات مالی در شرکتها و سازمانها استفاده میشوند. این اسناد معمولاً در معاملات نسیهای یا مدتدار کاربرد دارند، جایی که طرف خریدار برای تضمین پرداخت وجه در آینده، چک یا سفتهای را به عنوان ضمانت به فروشنده تحویل میدهد. این اقدام، به فروشنده اطمینان میدهد که بدهی در تاریخ معین تسویه خواهد شد.

در شرکتها و سازمانهای بزرگتر، واحد خزانهداری مسئول ثبت و مدیریت اسناد دریافتنی و پرداختنی است. این اسناد که شامل چکهای دریافتشده از مشتریان، سفتهها، ضمانتنامهها و سایر ابزارهای مالی مشابه هستند، در جریان عملیات مالی و خزانهداری نقش اساسی ایفا میکنند. واحد خزانهداری با ثبت این اسناد، مدیریت وجوه نقد و کنترل تعهدات مالی را تضمین میکند.

انواع اسناد خزانهداری

- چکهای مشتریان: این چکها بهعنوان ابزار پرداخت در معاملات نسیه یا قراردادهای تعهدی دریافت میشوند.

- چکهای برگشتی: چکهایی که به دلیل نبود موجودی کافی یا دلایل دیگر قابل وصول نبوده و باید بهعنوان بدهیهای معوقه پیگیری شوند.

- ضمانتنامهها: اسنادی که توسط بانکها یا سایر مؤسسات مالی بهعنوان تضمین تعهدات صادر میشوند و از جمله ابزارهای پرکاربرد در معاملات بزرگ هستند.

بهطور کلی، اسناد خزانهداری نمایانگر تمامی اسنادی هستند که به منظور ثبت و تضمین تعهدات مالی در سیستم حسابداری شرکتها نگهداری و مدیریت میشوند. این اسناد نهتنها به ایجاد شفافیت و نظم در جریانهای مالی کمک میکنند، بلکه نقش حیاتی در مدیریت نقدینگی و کنترل ریسکهای مالی سازمانها دارند.

اسناد دریافتنی چه ماهیتی دارند؟

اسناد دریافتنی بهعنوان یکی از ابزارهای مهم در مدیریت مالی و حسابداری، به اسنادی اطلاق میشود که نشاندهنده تعهد مالی یک شخص یا شرکت به پرداخت مبلغی در آینده است. این اسناد، معمولاً در شرایطی صادر میشوند که معامله خرید و فروش بهصورت نسیه انجام میپذیرد و خریدار متعهد میشود تا بدهی خود را در تاریخ معینی پرداخت کند. اسناد دریافتنی میتوانند شامل چکها، سفتهها، حوالهها یا سایر ابزارهای مالی باشند که بهعنوان ضمانت و تعهد پرداخت به شرکت یا فروشنده ارائه میشوند.

در یک معامله تعهدی، هنگامی که خریدار کالا یا خدمات را دریافت میکند ولی پرداخت آن را به آینده موکول میکند، فروشنده برای اطمینان از تسویه حساب در موعد مقرر، از خریدار یک سند تضمینی مانند چک یا سفته دریافت میکند. این سند تضمینی توسط واحد خزانهداری شرکت ثبت و تا زمان پرداخت کامل بدهی توسط خریدار نزد شرکت نگهداری میشود.

ویژگیهای ماهیت اسناد دریافتنی:

- تعهدی بودن: این اسناد نمایانگر تعهد مالی مشتری یا خریدار به شرکت یا فروشنده هستند. فروشنده با دریافت سند، اطمینان حاصل میکند که بدهی در تاریخ مقرر تسویه خواهد شد.

- مطالبهپذیری: اسناد دریافتنی معمولاً در آینده قابل مطالبه و وصول هستند. این به معنی آن است که شرکت میتواند در زمان تعیین شده بهواسطه این اسناد طلب خود را دریافت کند.

- نقدینگی آتی: اسناد دریافتنی بهعنوان یکی از منابع نقدینگی آتی شرکتها محسوب میشوند و نقش مهمی در برنامهریزی جریانهای نقدی ایفا میکنند.

- ریسک عدم وصول: یکی از ریسکهای مرتبط با اسناد دریافتنی، احتمال عدم پرداخت توسط بدهکار در موعد مقرر است. به همین دلیل، واحدهای مالی و خزانهداری باید با دقت پیگیری و مدیریت این اسناد را انجام دهند.

در نهایت، اسناد دریافتنی به عنوان یکی از داراییهای شرکت در حسابداری ثبت میشوند و تا زمان وصول یا پرداخت، بخشی از داراییهای جاری شرکت محسوب میشوند.

احتمال وصول حساب دریافتنی از اسناد دریافتنی کمتر است

در فرآیند حسابداری، احتمال وصول حسابهای دریافتنی معمولاً کمتر از اسناد دریافتنی است. دلیل این امر آن است که اسناد دریافتنی اغلب شامل چکها و سایر ابزارهای رسمی مالی هستند که تعهد مشخصی برای پرداخت دارند. در مقابل، حسابهای دریافتنی بیشتر به صورت کلی و غیر رسمی ثبت میشوند و ممکن است دارای ضمانتهای کمتری باشند. به همین دلیل، ریسک عدم پرداخت و عدم وصول حسابهای دریافتنی بالاتر است.

انواع اسناد دریافتنی

- چک: چک یکی از متداولترین انواع اسناد دریافتنی است که از مشتریان سازمان دریافت میشود. این اسناد قابلیت نقد شدن در تاریخ معین دارند و بهعنوان ضمانت برای پرداخت بدهیها استفاده میشوند.

- قرارداد: قراردادهای ثبتشده که در آنها مبلغ و تاریخ تسویه دقیقاً مشخص است، بهعنوان اسناد تعهدی مورد استفاده قرار میگیرند و اطمینان از پرداخت بدهی در آینده را فراهم میآورند.

- حساب دریافتنی: این نوع اسناد شامل مطالبات قسطی از مشتریان میشود که بهطور منظم و بر اساس توافقات اولیه پرداخت میشوند.

- قسط: اسنادی که مربوط به پرداخت اقساط بابت خرید کالا یا ارائه خدمات هستند و بهعنوان تعهدی برای پرداختهای دورهای به ثبت میرسند.

- فاکتور: فاکتور فروش رسمی، سندی است که نشاندهنده مقدار و مبلغ کالای فروختهشده یا خدمات ارائهشده است. ثبت فاکتور بهعنوان یک سند دریافتنی، تعهد مشتری به پرداخت مبلغ مشخصشده را تضمین میکند.

چگونگی ثبت اسناد دریافتنی

در فرآیند ثبت اسناد دریافتنی در حسابداری، چندین مرحله کلیدی وجود دارد:

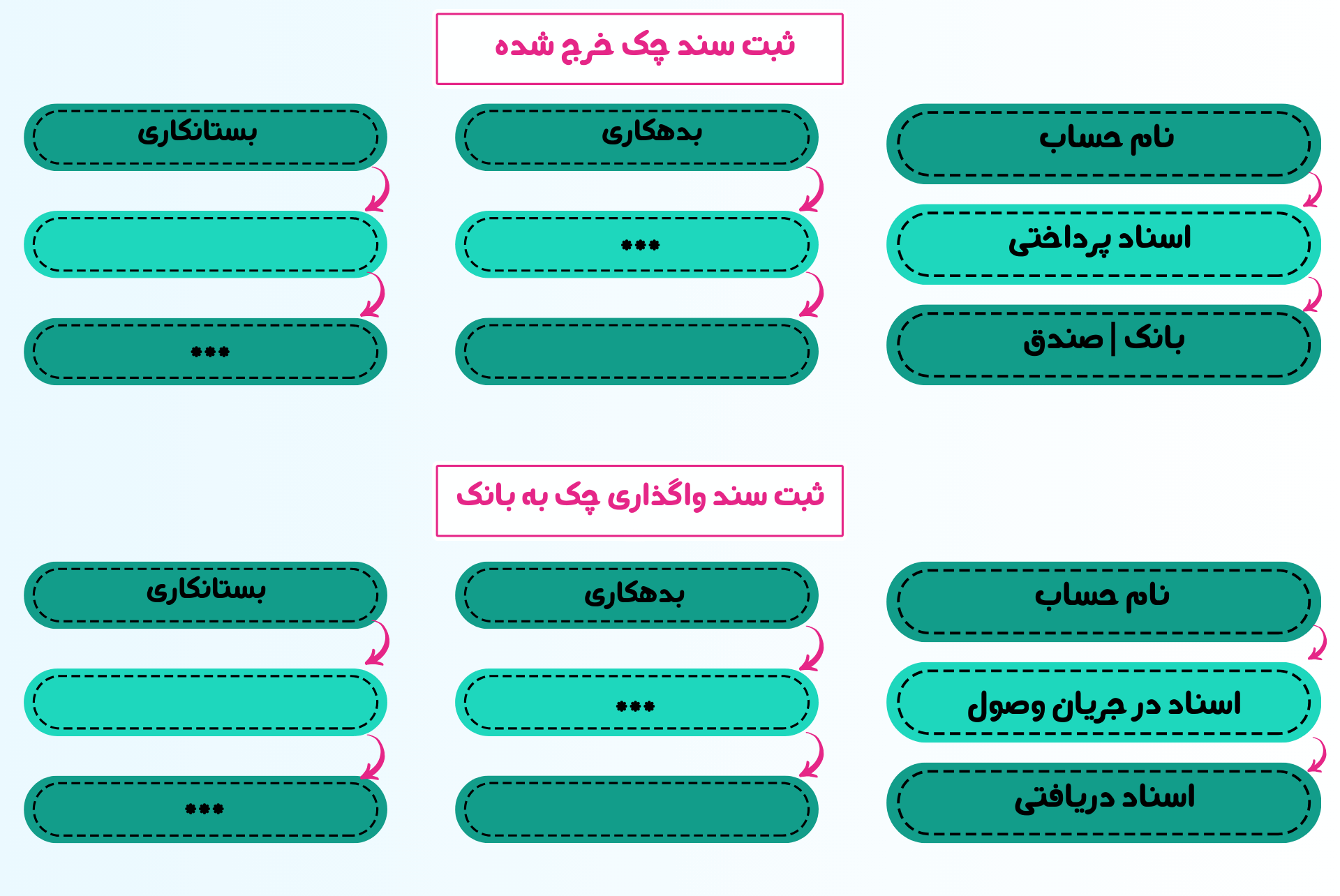

- دریافت چک: زمانی که یک چک دریافت میشود، حساب اسناد دریافتنی (گیرنده چک) بهعنوان بدهکار ثبت میشود و حساب بانک یا صندوق (پرداختکننده) بستانکار میگردد.

- واگذاری چک: در صورتی که چک دریافتنی به شخص دیگری واگذار شود، حساب اسناد دریافتنی بستانکار و حساب دریافتکننده چک بدهکار خواهد شد.

حساب اسناد در جریان وصول در حسابداری خزانهداری بهعنوان یک حساب موقت برای ثبت واگذاری اسناد دریافتنی به بانک ایجاد میشود. این حساب زمانی استفاده میشود که شرکت یا سازمان، اسناد دریافتنی مانند چکها را برای وصول به بانک واگذار میکند اما وصول نهایی آنها هنوز انجام نشده است.

مراحل ثبت در حساب اسناد در جریان وصول

- واگذاری اسناد دریافتنی به بانک: زمانی که اسناد دریافتنی (مانند چک) به بانک واگذار میشود، حساب اسناد دریافتنی بستانکار و حساب اسناد در جریان وصول بدهکار میشود. این ثبت نشاندهنده انتقال سند به بانک جهت وصول است، اما هنوز وصول قطعی نشده است.

- وصول چک: پس از وصول چک یا سند توسط بانک، حساب اسناد در جریان وصول بستانکار و حساب بانک یا صندوق بدهکار خواهد شد. این مرحله نشاندهنده آن است که وجه نقد مربوط به سند دریافت و به حساب بانک وارد شده است.

- برگشت چک: در صورتی که چک برگشت بخورد (مثلاً به دلیل عدم موجودی کافی)، حساب اسناد در جریان وصول بستانکار شده و مجدداً حساب اسناد دریافتنی بدهکار خواهد شد. این نشان میدهد که سند بهجای وصول، به وضعیت قبلی خود یعنی سند دریافتنی برگشته است و همچنان در انتظار وصول است.

آشنایی با اسناد پرداختنی

اسناد پرداختنی به مجموعهای از تعهدات مالی اطلاق میشود که یک شرکت به سایر افراد یا شرکتها بدهکار است. این اسناد، نشاندهنده بدهی شرکت به تأمینکنندگان کالا و خدمات، بیمه، حمل و نقل، اجاره، مالیات و سایر هزینهها هستند. اسناد پرداختنی شامل چکها، سفتهها، قراردادها و ضمانتنامههایی است که به عنوان ضمانت پرداخت صادر میشوند و نشانه تعهد شرکت به پرداخت در موعد مقرر هستند.

وجود اسناد پرداختنی در حسابداری خزانهداری نشاندهنده تعهدات مالی شرکت است که در صورت عدم پرداخت بهموقع، میتواند تأثیرات منفی بر حسابهای مالی و اعتبار شرکت داشته باشد. از جمله تأثیرات منفی میتوان به کاهش اعتماد سرمایهگذاران، تأخیر در پرداخت تعهدات و افزایش هزینههای مالی مرتبط با تأخیر پرداخت اشاره کرد. سرمایهگذاران معمولاً اسناد پرداختنی و دریافتنی شرکت را بررسی میکنند تا از وضعیت مالی و توانایی پرداخت شرکت مطلع شوند.

بهدلیل اهمیت مدیریت صحیح اسناد پرداختنی، شرکتها اغلب از نرمافزارهای حسابداری پیشرفته برای ردیابی، مدیریت و پرداخت بهموقع این تعهدات استفاده میکنند. این نرمافزارها به شرکتها کمک میکنند تا از تأخیر در پرداخت جلوگیری کرده و جریان نقدی خود را بهینهسازی کنند.

تفاوت اسناد پرداختنی با حساب پرداختنی

تفاوت اصلی میان اسناد پرداختنی و حسابهای پرداختنی در نوع تعهد و نحوه پرداخت آنهاست:

- اسناد پرداختنی: این اسناد معمولاً شامل چکها، سفتهها و سایر ابزارهای رسمی مالی است که بهعنوان ضمانت پرداخت به طرف مقابل ارائه میشوند. اسناد پرداختنی به طور معمول دارای تاریخ سررسید مشخص هستند و از ضمانت پرداخت بهرهمند هستند.

- حسابهای پرداختنی: این حسابها معمولاً شامل تعهدات مالی غیر رسمی و تدریجی شرکت به تأمینکنندگان است. برای حسابهای پرداختنی، معمولاً سند رسمی مانند چک یا سفته به طرف مقابل ارائه نمیشود، بلکه پرداختها بهطور تدریجی و بدون ضمانت رسمی انجام میشود.

در نهایت، مدیریت صحیح اسناد و حسابهای پرداختنی نقش مهمی در حفظ اعتبار مالی شرکت و جلوگیری از ایجاد مشکلات مالی آینده دارد.

انواع اسناد پرداختنی

- اسناد پرداختنی تجاری: این نوع اسناد زمانی صادر میشود که بدهی شرکت به سایر نهادهای تجاری یا بازرگانی باشد. برای مثال، زمانی که یک شرکت از یک بانک وام دریافت میکند یا کالایی را از یک شرکت دیگر خریداری میکند و در قبال آن چک یا سفتهای ارائه میدهد، این اسناد به عنوان اسناد پرداختنی تجاری شناخته میشوند. این اسناد بیشتر با معاملات رسمی تجاری و تأمین مالی شرکتها در ارتباط هستند.

- اسناد پرداختنی غیر تجاری: این دسته از اسناد مربوط به زمانی است که شرکت به اشخاص یا نهادهای غیر تجاری بدهکار میشود. بهعنوان مثال، وقتی شرکت برای اجاره ملک یا خدمات غیرتجاری به یک فرد عادی چک صادر میکند، این اسناد به عنوان اسناد پرداختنی غیر تجاری در نظر گرفته میشوند. این اسناد بیشتر به تعهدات شرکت در زمینههای خارج از معاملات تجاری مستقیم مربوط میشود.

هر دو نوع اسناد پرداختنی، تجاری و غیر تجاری، میتوانند شامل اقساط، چک، فاکتور خرید و قراردادهای مالی باشند که بر اساس تعهدات مالی شرکت صادر میشوند.

چگونگی ثبت اسناد پرداختنی

برای ثبت اسناد پرداختنی در سیستم حسابداری، فرآیندهای زیر دنبال میشود:

- ثبت اولیه اسناد پرداختنی: زمانی که یک چک یا سند پرداختنی صادر میشود، حساب اسناد پرداختنی (یا بانک) بستانکار و حساب صندوق یا تنخواه بدهکار میشود. این ثبت نشاندهنده تعهد شرکت به پرداخت بدهی به طرف مقابل است.

- ثبت واگذاری چک به بانک یا تنخواه: اگر چک صادرشده به بانک یا تنخواه شرکت واگذار شود، حساب اسناد پرداختنی بستانکار و موجودی بانک یا نقدی آن بدهکار خواهد شد. این ثبت نشاندهنده انتقال وجه از شرکت به بانک یا دریافت کننده وجه است.

فرآیندهای ثبت به شفافیت مالی شرکت کمک میکنند و مانع از ایجاد اختلافات حسابداری در ارتباط با تعهدات و بدهیهای شرکت میشوند. مدیریت صحیح اسناد پرداختنی از اهمیت بالایی برخوردار است، زیرا تأخیر یا عدم پرداخت این اسناد میتواند به اعتبار شرکت لطمه بزند و مشکلات مالی در آینده به همراه داشته باشد.

پس از وصول چک، واحد خزانهداری سندی را صادر میکند که در آن حساب بانک بستانکار و حساب اسناد پرداختنی بدهکار میشود، نشاندهنده تسویه تعهدات مالی است. در برخی موارد، اگر طرف بستانکار چک را به شرکت بازگرداند (مثلاً به دلیل لغو معامله)، حساب فروش بستانکار و اسناد دریافتنی بدهکار میشود، که نشاندهنده تبدیل چک برگشتی به یک سند دریافتنی است. این ثبتها به کنترل دقیق جریانهای مالی و مدیریت تعهدات کمک میکنند.

نحوه ثبت اسناد پرداختنی و نکات کلیدی در ثبت چکها

در فرآیند ثبت اسناد پرداختنی، توجه به جزئیات و دقت در تکمیل اطلاعات مرتبط با چکها از اهمیت بالایی برخوردار است. در زمان صدور چک، باید موارد زیر بهطور دقیق ثبت شوند:

- مبلغ چک

- شماره چک

- تاریخ صدور و سررسید

- نام صادرکننده

- نام شعبه بانک

این اطلاعات به شفافیت و سهولت در پیگیری اسناد مالی کمک کرده و از بروز مشکلات احتمالی در مراحل بعدی جلوگیری میکنند.

تعریف سند ابطال پرداخت

یکی از اسناد مالی مهم در واحد خزانهداری، سند ابطال پرداخت است که در صورت برگشت خوردن چک صادر میشود. در این سند، اطلاعاتی مانند نام بانک، صندوق ابطال چک، و نام پرداختکننده باید بهدقت ذکر شود. این اطلاعات، علاوه بر کمک به شفافیت در گزارشات مالی، امکان دسترسی سریع به جزئیات چک برگشتی را نیز در آینده فراهم میکند.

هنگام برگشت چک، ثبت حسابها به این صورت انجام میشود:

- حساب اسناد پرداختنی بدهکار

- حساب دریافتکننده وجه بستانکار

این ثبتها موجب بهروز شدن اسناد مالی و تعیین دقیق وضعیت بدهیهای شرکت میشود.

فرآیند اصلاح اسناد دریافتنی و پرداختنی

گاهی ممکن است بنا به شرایط خاص، نیاز به اصلاح اسناد دریافتنی و پرداختنی مدتدار در واحد خزانهداری وجود داشته باشد. بر اساس اصول حسابداری، ایجاد تغییر مستقیم در اسناد اولیه مجاز نیست. در این موارد، باید سند اصلاحی جدید صادر شود تا ضمن حفظ شفافیت مالی، تمامی تغییرات بهطور قانونی و شفاف ثبت شوند.

اگرچه اصلاح مستقیم اسناد ممکن است سریعتر و سادهتر باشد، اما این رویکرد خطر سوءاستفاده را به همراه دارد و در درازمدت موجب پیچیدگی و ابهام در گزارشات مالی میشود. صدور اسناد اصلاحی جدید نهتنها به دقت و نظم در سیستم مالی کمک میکند، بلکه زمینهساز بررسی دقیقتر تغییرات و ردیابی دلایل اصلاحات در آینده خواهد بود.

موسسه اندیشه حساب رسا، یک مرکز پیشرو در زمینه حسابداری مالیاتی، با تیمی از کارشناسان مجرب و حرفهای در حوزه مالیات کشور فعالیت میکند. این موسسه با ارائه خدمات برونسپاری حسابداری، بهویژه در مدیریت بخش مالی و حسابداری شرکتها، درخششی چشمگیر دارد. حسابداران حرفهای ما قادرند بهخوبی فرآیندهای مالی را ساماندهی و مدیریت کنند.

علاوه بر این، اندیشه حساب رسا خدمات متنوعی از جمله تنظیم و ارسال اظهارنامههای مالیاتی، مشاوره مالیاتی و حسابداری، خدمات حقوق و دستمزد، راهاندازی سیستمهای حسابداری، تحریر دفاتر قانونی و دفاع مالیاتی را ارائه میدهد. همچنین، ما با ارائه خدمات مدیریت مالی، به کسبوکارها کمک میکنیم تا به اهداف مالی خود دست یابند. با ما همراه شوید و از تخصص ما بهرهمند شوید.