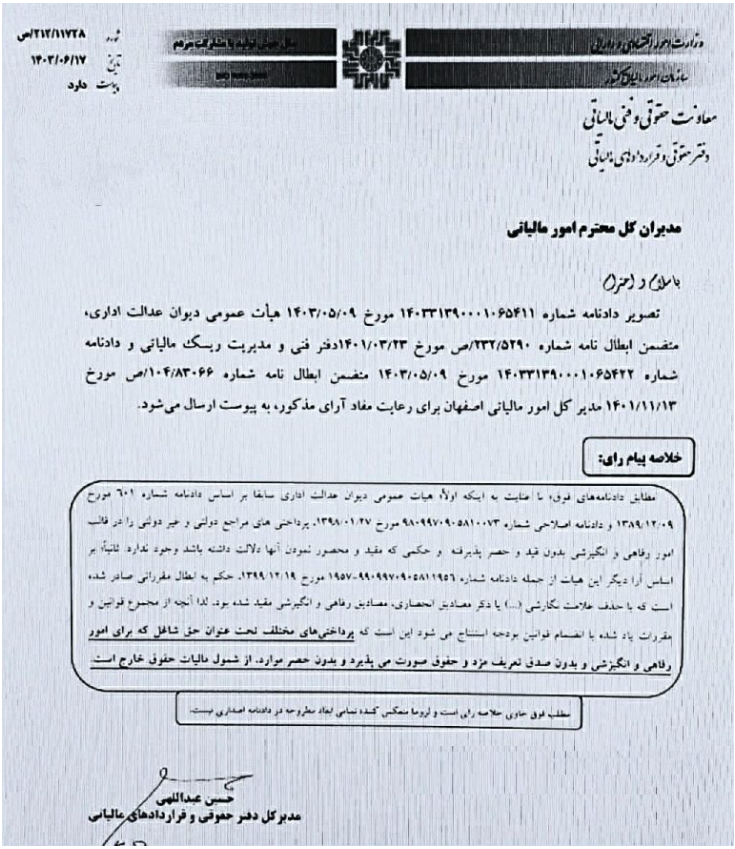

معاونت حقوقی و فنی مالیاتی در نامه شماره ۲۱۲/۱۱۷۲۸/د مورخ ۱۴۰۳/۰۶/۱۷، خطاب به مدیران کل امور مالیاتی کشور، تصریح کرده است که بر اساس آرای دیوان عدالت اداری، پرداختیهای رفاهی و انگیزشی از سوی مراجع دولتی و غیردولتی بدون هیچگونه محدودیتی قابل پذیرش است. این نامه تأکید دارد که هیچ حکمی دال بر محدودیت در این نوع پرداختها وجود ندارد. همچنین، دیوان عدالت اداری در آراء متعدد خود به این نتیجه رسیده است که پرداختهایی که تحت عنوان “حق شاغل” و به منظور رفاه و انگیزش کارکنان انجام میشود، و در عین حال به تعریف مزد و حقوق اطلاق نمیگردد، از شمول مالیات بر حقوق معاف است.

با توجه به این تفسیر حقوقی، هرگونه پرداخت در قالب حق شاغل که به منظور ارتقاء رفاه و انگیزش نیروی کار صورت گیرد و به تعریف کلاسیک مزد و حقوق مرتبط نباشد، مشمول مالیات حقوق نمیشود. این تصمیم میتواند اثرات قابل توجهی در کاهش بار مالیاتی بر کارکنان و افزایش انگیزش در محیطهای کاری به همراه داشته باشد.