در هر نظام مالیاتی، رعایت قوانین و مقررات مالیاتی بهعنوان یکی از ارکان اصلی تضمین شفافیت و عدالت اقتصادی به شمار میآید. با این حال، عدم رعایت این قوانین و تخلفات مالیاتی میتواند به ایجاد مشکلات جدی در نظام مالیاتی و اقتصاد کشور منجر شود. جرایم مالیاتی، که به عنوان تخلفات عمدی یا سهوی در پرداخت مالیات و گزارشدهی مالی شناخته میشوند، نهتنها به کاهش درآمدهای مالیاتی دولت و برهم زدن تعادل اقتصادی منجر میشوند، بلکه اعتبار سیستم مالیاتی و اعتماد عمومی به آن را نیز تحت تأثیر قرار میدهند.

این جرایم میتوانند شامل انواع مختلفی از تخلفات باشند، از جمله عدم پرداخت مالیات، دستکاری در اظهارنامههای مالیاتی، و سوءاستفاده از معافیتهای مالیاتی. در این راستا، سازمانهای مالیاتی و قضائی برای مقابله با این تخلفات، قوانین و مقررات خاصی را وضع کردهاند و اقداماتی نظیر جریمههای مالی و مجازاتهای قانونی را در نظر گرفتهاند.

درک درست از انواع جرایم مالیاتی، علل و پیامدهای آنها، و آشنایی با فرآیندهای قانونی برای مقابله با این تخلفات، برای مودیان، مشاوران مالی و حسابداران ضروری است. این مقاله به بررسی دقیق جرایم مالیاتی، شیوههای شناسایی و مقابله با آنها، و تأثیرات قانونی و اقتصادی این تخلفات خواهد پرداخت.

جرایم مالیاتی چیست؟

جرایم مالیاتی به تخلفاتی اطلاق میشود که در نتیجه عدم رعایت قوانین و مقررات مالیاتی، فرار یا اجتناب از پرداخت مالیات، و یا ارائه اطلاعات نادرست به وجود میآیند. این جرایم ممکن است به صورت ترک فعل، مانند عدم ارائه بهموقع اظهارنامه مالیاتی، و یا به صورت اقداماتی فریبکارانه، نظیر ارائه اطلاعات نادرست یا ناقص، نمود پیدا کنند. همچنین، فرار مالیاتی از طریق پنهان کردن درآمد یا داراییها نیز یکی از اشکال این تخلفات است.

جرایم مالیاتی نه تنها به اقتصاد کشور آسیب میزنند و منابع مالی دولت را کاهش میدهند، بلکه به اعتماد عمومی نسبت به نظام مالیاتی و قوانین مالیاتی آسیب میرسانند. در این زمینه، مفاصا حساب مالیاتی نقش ویژهای ایفا میکند. مفاصا حساب به معنای تصفیه نهایی حساب مالیاتی مودی با سازمان امور مالیاتی است که شامل تعیین دقیق مالیات قابل پرداخت یا برگشتی میشود. این فرآیند به شفافسازی و کاهش اختلافات مالیاتی کمک میکند و بهعنوان ابزار مؤثری در پیشگیری از تخلفات مالیاتی و ارتقای انضباط مالی در سیستم مالیاتی کشور شناخته میشود.

بنابراین، رعایت اصول و مقررات مالیاتی و انجام بهموقع و صحیح فرآیند مفاصا حساب، از اهمیت ویژهای برخوردار است و نقش کلیدی در مدیریت بهینه مالیات و جلوگیری از جرایم مالیاتی ایفا میکند.

انواع جرایم مالیاتی؛ از عملکردی تا جرایم موضوعی

جرایم مالیاتی به طور کلی به دو دسته اصلی تقسیم میشوند: جرایم مالیاتی موضوعی و جرایم مالیاتی عملکردی. هر یک از این دستهها به جنبههای مختلف تخلفات مالیاتی پرداخته و روشهای متفاوتی برای پیشگیری و مقابله با آنها دارند.

جرایم مالیاتی موضوعی

تخلف در موضوعات خاص مالیاتی

جرایم مالیاتی موضوعی به تخلفاتی اطلاق میشود که در زمینه موضوعات خاص مالیاتی از جمله مالیات بر ارزشافزوده، مالیات بر املاک، مالیات بر ارث و وصیت، و مالیات بر تراکنشهای بانکی رخ میدهند. این نوع جرایم به دلیل پیچیدگیها و تفاوتهای موجود در قوانین مالیاتی، تأثیرات متفاوتی بر مودیان دارند و شامل ابعاد مختلفی از تخلفات مالیاتی میشوند.

انواع جرایم مالیاتی موضوعی

- مالیات بر ارزشافزوده (VAT):

- تخلفات شامل: عدم گزارش درآمدهای مشمول مالیات بر ارزشافزوده، عدم صدور فاکتورهای معتبر، و عدم پرداخت بهموقع مالیات بر ارزشافزوده.

- عواقب: جریمههای مالی و بروز مشکلات قانونی برای کسبوکارها.

- مالیات بر املاک:

- تخلفات شامل: عدم اعلام تغییرات در مالکیت املاک، کتمان درآمدهای حاصل از اجاره املاک، و عدم پرداخت مالیات بر املاک.

- عواقب: جریمههای سنگین و پیگرد قانونی برای مالکان و مستأجران.

- مالیات بر ارث و وصیت:

- تخلفات شامل: عدم تسلیم اظهارنامه مالیات بر ارث، کتمان ارزش واقعی اموال به ارث رسیده، و عدم پرداخت مالیات مربوطه.

- عواقب: جریمههای مالی و مشکلات قانونی برای وراث.

- مالیات بر تراکنشهای بانکی:

- تخلفات شامل: عدم گزارش تراکنشهای مالی مشکوک، کتمان درآمدهای حاصل از تراکنشهای بانکی، و عدم رعایت قوانین مالیاتی مربوط به تراکنشها.

- عواقب: جریمههای مالی و پیگرد قانونی برای مودیان.

سیاستهای بخشودگی جرایم مالیاتی موضوعی

قوانین مالیاتی در بسیاری از کشورها، به ویژه در ایران، به منظور تشویق مودیان به انجام بهموقع و صحیح تکالیف مالیاتی، سیاستهای بخشودگی برای جرایم مالیاتی موضوعی ارائه میدهند. بهعنوان مثال، طبق ماده ۱۶۹ قانون مالیاتهای مستقیم، در صورتی که فرد مشمول مالیات نبوده باشد و نسبت به پرداخت یا ترتیب پرداخت کلیه بدهیهای قطعیشده اقدام کرده باشد، تا ۱۰۰ درصد از جرایم مالیاتی او قابلبخشش است.

نقش آموزش حسابداری مالیاتی

آموزش حسابداری مالیاتی، یکی از ابزارهای کلیدی در کمک به افراد برای فهم بهتر قوانین مالیاتی و کاهش میزان مالیاتهای پرداختی است. این آموزشها شامل:

- تعریف و مفاهیم مالیاتی: آموزش اصول و تعاریف اولیه مالیات.

- انواع مالیات: بررسی انواع مالیاتهای موجود و ویژگیهای هر یک.

- محاسبه مالیات: روشهای محاسبه مالیات بر اساس قوانین مالیاتی.

- نحوه پرداخت مالیات: آشنایی با روشهای مختلف پرداخت مالیات و ابزارهای موجود.

- بررسی جرایم مالیاتی و بخشودگی: تحلیل تخلفات مالیاتی و نحوه بخشودگی آنها بر اساس قوانین جاری.

این آموزشها به مودیان کمک میکند تا با آگاهی کامل نسبت به قوانین مالیاتی عمل کنند و از بروز مشکلات و جریمههای مالیاتی جلوگیری نمایند. به این ترتیب، هم به بهبود وضعیت مالیاتی فردی و هم به ارتقاء شفافیت و کارایی نظام مالیاتی کمک میکند.

جرایم مالیاتی عملکردی

جرایم مالیاتی عملکردی به تخلفاتی اطلاق میشود که ناشی از عدم انجام صحیح و بهموقع تکالیف مالیاتی توسط مودیان است. این نوع جرایم، نه تنها بر میزان مالیات قابل پرداخت تأثیر میگذارد، بلکه میتواند به مشکلات قانونی و مالی جدی برای مودیان منجر شود. مهمترین جرایم مالیاتی عملکردی شامل موارد زیر است:

- عدم تسلیم اظهارنامه مالیاتی: یکی از مهمترین تکالیف مودیان، ارائه اظهارنامه مالیاتی در موعد مقرر است. عدم تسلیم بهموقع اظهارنامه مالیاتی میتواند منجر به جریمههای مالیاتی و مشکلات قانونی شود.

- پرداخت نکردن بهموقع مالیات: تأخیر در پرداخت مالیاتهای معینشده به موجب قانون، منجر به جریمههای تأخیر و سود دیرکرد میشود. این نوع جرایم به شدت بر درآمدهای دولت و کارایی نظام مالیاتی تأثیر میگذارد.

- کتمان درآمد واقعی: پنهان کردن یا کاهش عمدی درآمدها برای کاهش میزان مالیات قابل پرداخت، یکی از شایعترین روشهای فرار مالیاتی است. این عمل نه تنها تخلف قانونی است بلکه به عدالت مالیاتی لطمه میزند.

- برآورد هزینههای غیرواقعی: گزارش هزینههای بالاتر از واقعیت برای کاهش مبلغ مالیات به روشهای غیرقانونی، که منجر به شمول جرایم مالیاتی و جریمههای سنگین میشود.

سیاستهای بخشودگی جرایم مالیاتی

برای تشویق مودیان به انجام بهموقع و صادقانه تکالیف مالیاتی، قوانین مالیاتی معمولاً شامل سیاستهای بخشودگی جرایم هستند. این سیاستها به شرح زیر عمل میکنند:

- تشویق به پرداخت بهموقع مالیات: با ارائه تسهیلاتی برای کاهش یا حذف جرایم، این سیاستها به مودیان کمک میکنند تا بدهیهای مالیاتی خود را بدون نگرانی از جریمههای سنگین تسویه کنند. بهعنوان مثال، در سال ۱۴۰۰، مودیانی که بدهیهای مالیاتی خود را پرداخت کنند یا ترتیبی برای پرداخت آنها فراهم کنند، ممکن است از بخشودگی تا حداکثر ۱۰۰ درصد از جرایم مالیاتی بهرهمند شوند.

- بهبود روابط مالیاتی: سیاستهای بخشودگی به بهبود روابط میان مودیان و سازمانهای مالیاتی کمک کرده و موجب افزایش اعتماد عمومی به نظام مالیاتی میشود. این روابط مثبت میتواند به تسهیل فرآیندهای مالیاتی و کاهش اختلافات کمک کند.

- افزایش درآمدهای دولتی: کاهش میزان جرایم و تسهیل فرآیند پرداخت مالیات موجب افزایش درآمدهای دولتی میشود. این امر همچنین به کاهش فرار مالیاتی و بهبود پایبندی مالیاتی کمک میکند.

- افزایش شفافیت مالیاتی: بخشودگیهای مالیاتی به بهبود شفافیت و اعتماد عمومی به نظام مالیاتی کمک کرده و به مودیان انگیزه میدهد تا بهطور کامل و صحیح به تکالیف مالیاتی خود عمل کنند. این شفافیت میتواند موجب کاهش تخلفات و تقویت نظام مالیاتی گردد.

تاثیر سیاستهای بخشودگی و ابزارهای الکترونیکی

پاسخگویی به جرایم مالیاتی و سیاستهای بخشودگی، با استفاده از ابزارهای الکترونیکی و سامانههای مالیاتی بهبود مییابد. این ابزارها، مانند سامانههای آنلاین امور مالیاتی، امکان پیگیری وضعیت قبوض، تسویه بدهیها و دریافت اطلاعات بهروز را فراهم میآورند. با استفاده از این ابزارها، مودیان قادر خواهند بود تا بهطور مؤثری به تکالیف مالیاتی خود عمل کنند و از جریمههای احتمالی جلوگیری نمایند.

سیاستهای بخشودگی، در کنار ابزارهای الکترونیکی، نقشی حیاتی در کاهش تخلفات مالیاتی، بهبود کارایی نظام مالیاتی و افزایش درآمدهای دولتی ایفا میکنند. این رویکردها بهطور کلی به بهبود شفافیت، عدالت مالیاتی و اعتماد عمومی به نظام مالیاتی کمک مینمایند.

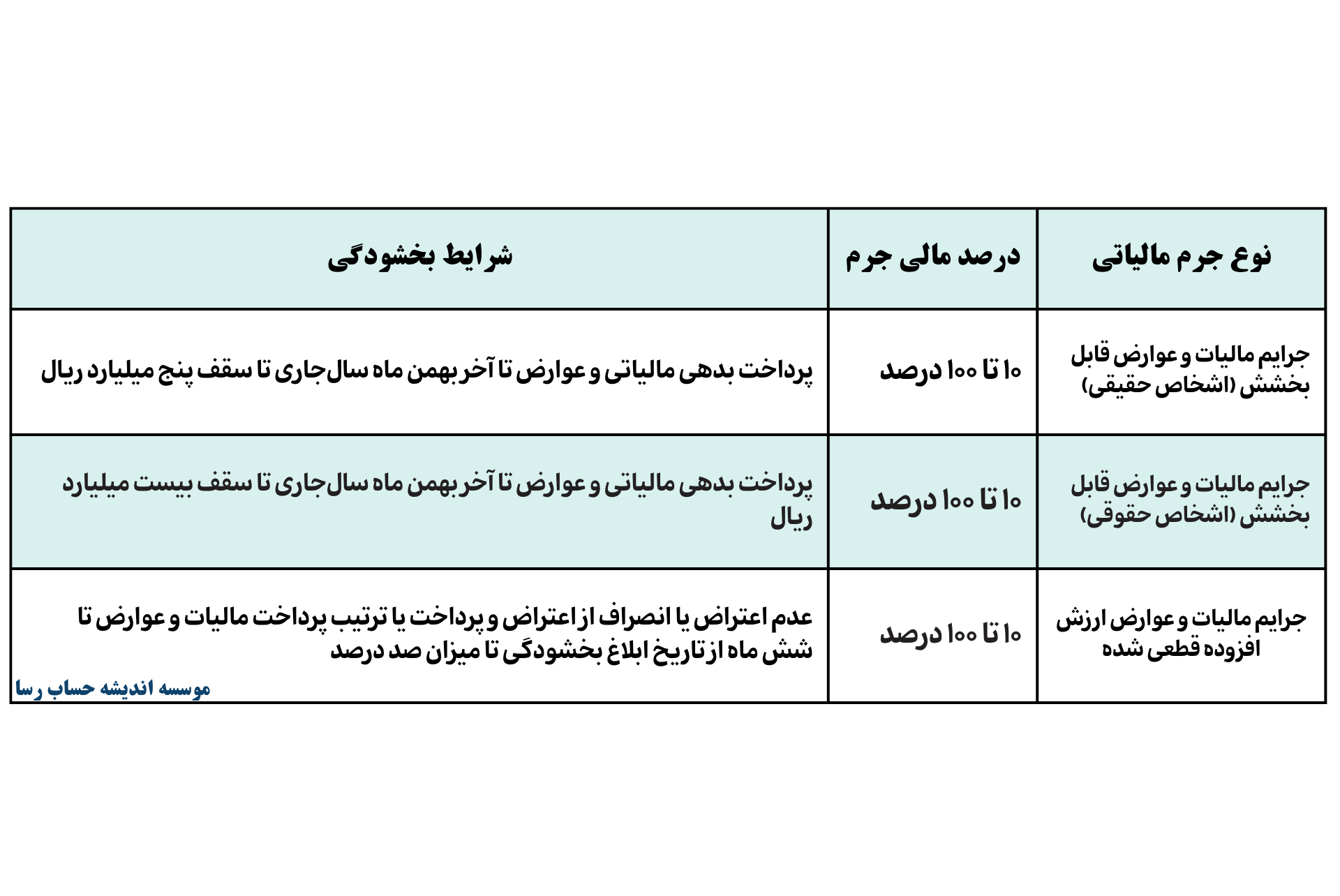

شرایط بخشودگی جرایم مالیاتی اشخاص حقیقی و حقوقی

در راستای تشویق مودیان مالیاتی و تسهیل فرآیند پرداخت مالیات، سازمان امور مالیاتی کشور در برخی از مناسبتها، از جمله دهه مبارک فجر، اقدام به اعلام بخشودگی جرایم مالیاتی میکند. این اقدامات به منظور کاهش بار مالی بر دوش مودیان و ارتقای اعتماد عمومی به نظام مالیاتی صورت میگیرد. شرایط و جزئیات بخشودگی جرایم مالیاتی برای اشخاص حقیقی و حقوقی به شرح زیر است:

بخشودگی جرایم مالیاتی اشخاص حقیقی:

- محدوده بخشودگی: تا سقف ۵ میلیارد ریال.

- نوع جرایم مشمول: شامل جرایم مالیات و عوارض قابل بخشش هر سال/دوره.

- شرایط بهرهمندی: مودیان حقیقی باید نسبت به پرداخت بدهی مالیاتی سال یا دوره مربوط تا پایان بهمن ماه سالجاری اقدام نمایند.

بخشودگی جرایم مالیاتی اشخاص حقوقی:

- محدوده بخشودگی: تا سقف ۲۰ میلیارد ریال.

- نوع جرایم مشمول: شامل جرایم مالیات و عوارض قابل بخشش هر سال/دوره.

- شرایط بهرهمندی: مودیان حقوقی باید نسبت به پرداخت بدهی مالیاتی سال یا دوره مربوط تا پایان بهمن ماه سالجاری اقدام نمایند.

جدول خلاصهای از انواع جرایم مالیاتی و شرایط بخشودگی در سال ۱۴۰۲

توجه:

توجه:

- برای بهرهمندی از بخشودگی، مودیان باید بهطور کامل و در موعد مقرر، مبلغ بدهی مالیاتی خود را پرداخت کنند.

- سازمان امور مالیاتی ممکن است در شرایط خاص یا بهصورت دورهای سیاستهای جدیدی برای بخشودگی جرایم مالیاتی اعلام نماید.

این سیاستهای بخشودگی، به مودیان فرصت میدهد تا بدون نگرانی از جریمههای مالیاتی، امور مالیاتی خود را تسویه کرده و از مزایای آن بهرهمند شوند.

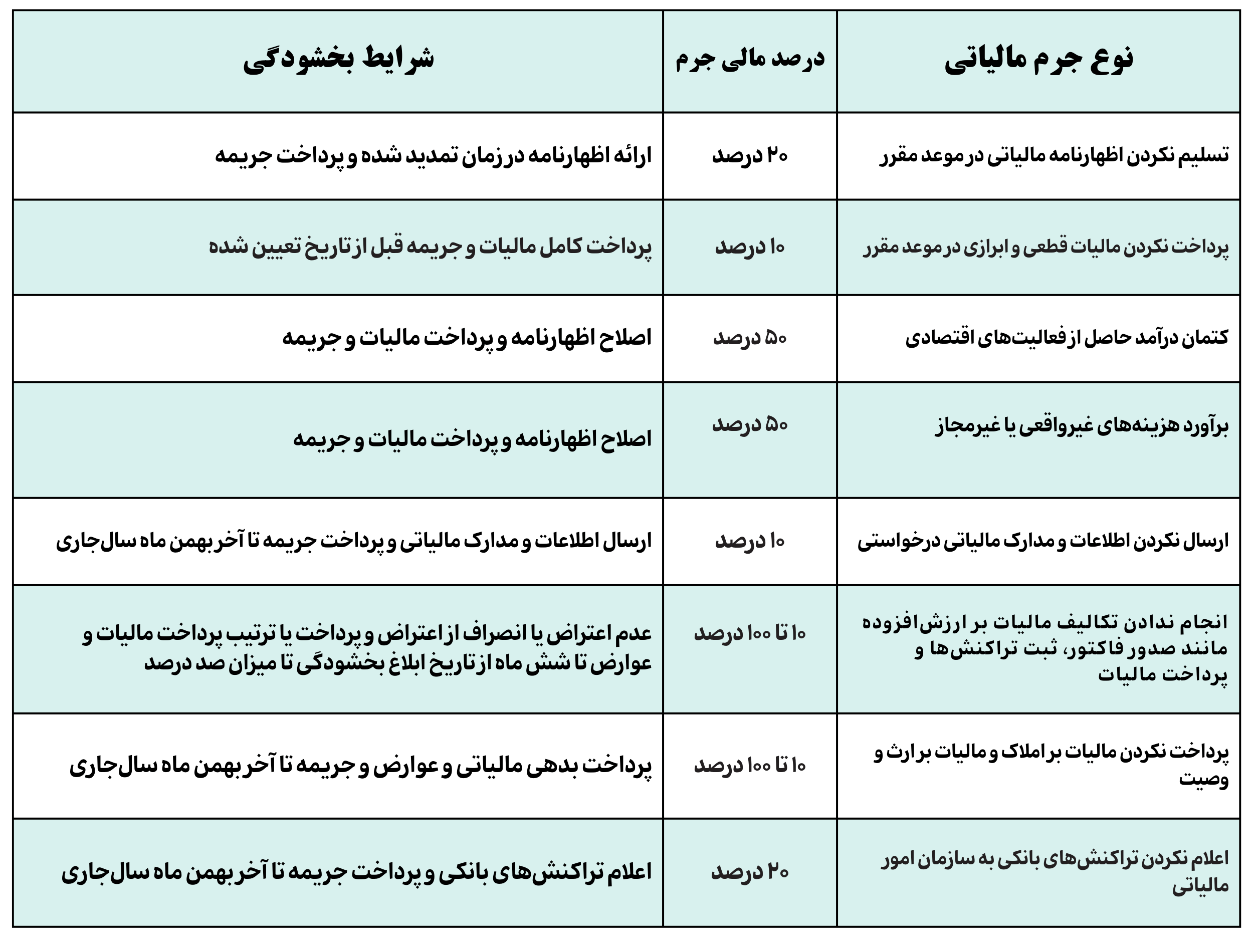

مهمترین جرایم مالیاتی در ایران؛ بیشترین تعداد و میزان تخلف

در نظام مالیاتی ایران، تعدادی از جرایم مالیاتی بهطور مکرر و در مقیاس وسیعتری رخ میدهند. این تخلفات نهتنها به درآمدهای دولت آسیب میزنند بلکه باعث پیچیدگی در روند مدیریت مالیاتی میشوند. در زیر، به برخی از مهمترین جرایم مالیاتی که بیشترین تعداد آماری را بهنام خود دارند، اشاره شده است:

مهمترین جرایم مالیاتی:

- تسلیم نکردن اظهارنامه مالیاتی در موعد مقرر

- عدم ارائه بهموقع اظهارنامه مالیاتی از جمله تخلفات رایج است که میتواند منجر به جریمههای سنگین شود.

- پرداخت نکردن مالیات قطعی و ابرازی در موعد مقرر

- تأخیر در پرداخت مالیات قطعی و ابرازی، باعث جریمههای دیرکرد و سود تأخیر میشود.

- کتمان درآمد حاصل از فعالیتهای اقتصادی

- پنهان کردن درآمدهای واقعی بهمنظور کاهش مالیات پرداختی، یکی از تخلفات عمده است.

- برآورد هزینههای غیرواقعی یا غیرمجاز

- ثبت هزینههای غیرواقعی بهمنظور کاهش مالیات، نقض قوانین مالیاتی است.

- ارسال نکردن اطلاعات و مدارک مالیاتی درخواستی

- عدم ارسال اطلاعات مالیاتی درخواستی توسط سازمان امور مالیاتی، بهطور معمول بهعنوان تخلف محسوب میشود.

- انجام ندادن تکالیف مالیات بر ارزشافزوده

- عدم صدور فاکتور، ثبت تراکنشها، و پرداخت مالیات بر ارزشافزوده جزء تخلفات رایج در این حوزه است.

- پرداخت نکردن مالیات بر املاک و مالیات بر ارث و وصیت

- نپرداختن مالیات مربوط به املاک و ارث و وصیت، مشکلات زیادی را ایجاد میکند.

- اعلام نکردن تراکنشهای بانکی به سازمان امور مالیاتی

- عدم اعلام تراکنشهای بانکی که شامل مبالغ بالا یا فعالیتهای مالی مهم است، تخلف محسوب میشود.

جدول درصد جریمه و شرایط بخشش

این جدول نشان میدهد که میزان جریمه برای هر تخلف مالیاتی ممکن است متفاوت باشد و شرایط بخشودگی میتواند بسته به قوانین و مقررات مالیاتی هر سال تغییر کند. از این رو، مودیان باید با دقت قوانین جاری را بررسی کنند و در صورت امکان، از مزایای بخشودگی بهرهبرداری کنند.

موسسه اندیشه حساب رسا، یک مرکز پیشرو در زمینه حسابداری مالیاتی، با تیمی از کارشناسان مجرب و حرفهای در حوزه مالیات کشور فعالیت میکند. این موسسه با ارائه خدمات برونسپاری حسابداری، بهویژه در مدیریت بخش مالی و حسابداری شرکتها، درخششی چشمگیر دارد. حسابداران حرفهای ما قادرند بهخوبی فرآیندهای مالی را ساماندهی و مدیریت کنند.

علاوه بر این، اندیشه حساب رسا خدمات متنوعی از جمله تنظیم و ارسال اظهارنامههای مالیاتی، مشاوره مالیاتی و حسابداری، خدمات حقوق و دستمزد، راهاندازی سیستمهای حسابداری، تحریر دفاتر قانونی و دفاع مالیاتی را ارائه میدهد. همچنین، ما با ارائه خدمات مدیریت مالی، به کسبوکارها کمک میکنیم تا به اهداف مالی خود دست یابند. با ما همراه شوید و از تخصص ما بهرهمند شوید.